Czasami dostaję pytania od dziewczyn, dlaczego polecam tę – jak to nazywają – „ryzykowną giełdę”, skoro można bezpiecznie włożyć pieniądze na konto oszczędnościowe, lokatę czy w obligacje i też wyciągnąć kilka procent zysku.

Zanim Ci odpowiem dlaczego,

zwrócę Ci uwagę na jedną bardzo ważną rzecz. A jest nią bycie mądrą finansowo. Czyli nie zrobienie dla samego zrobienia, ale sprawdzenie co naprawdę sprawi, że zaczniesz więcej pieniędzy mieć! Czyli zobaczenie co się bardziej opłaca, bo może Cię to zaskoczyć.

Wróćmy jednak do odpowiedzi…

Dlaczego mówię o giełdzie? Po pierwsze dlatego, że mnie kilka % zysku z konta oszczędnościowego nigdy nie interesowało! Wiedziałam, że taka kasa nie zmieni mojej sytuacji finansowej. Wybrałam więc miejsce, gdzie można zarobić zdecydowanie więcej, w krótszym czasie, gdzie, jak się tego nauczy, to się zobaczy, że sky is the limit.

Po drugie, kto Ci powiedział, że giełda jest ryzykowna? Mama? Koleżanka? Szef? Rozumiem, że oni nauczyli się giełdy, spróbowali i nic z tego nie wyszło, tak? Czy też słyszeli od szwagra, że giełda to hazard, wszyscy tracą i Ci to powtórzyli? Obstawiam, że nigdy na giełdzie nie byli (a Ty im wierzysz w ciemno i rad ich się słuchasz)

Ja jestem tu po to, aby pokazać Ci, że to działa. Skoro ja byłam w stanie się tego nauczyć, a potem nauczyć kilka tysięcy Mądrych Inwestorek, to dlaczego Ty nie miałabyś dać rady?

Możesz oczywiście

zostać przy tych kilku procentach z lokaty czy obligacji. Ale czy liczyłaś, ile z tego tak realnie zarabiasz? Bo ja sprawdziłam to i policzyłam. Nie dla siebie, bo mnie tak małe rozwiązania nie interesują. Zrobiłam to dla Ciebie, aby otworzyć Ci oczy i pokazać fakty.

Dla uproszczenia załóżmy, że w skali roku odłożyłaś i zainwestowałaś 10 tys. zł. Od zysku odejmujemy -19% podatku od zysków kapitałowych, który obowiązuje w Polsce. W miejscu, gdzie mieszkasz, może być inaczej. We Francji to aż 30%, w Danii 42%, a u mnie w UAE 0%.

Pokażę Ci różne scenariusze i różne możliwości inwestowania. I zobaczmy, jakie dają realne zarobki dla Ciebie.

!WAŻNE – akcje Amazon, Meta, Nvidia kupione na początku stycznia 2024

* 15% zwrotu rocznego przy ETF to ambitny wynik. Średnio to 5-10%

** przy zysku z konta oszczędnościowego ważne jest to, że musisz spełnić wymagania banku

*** od zysku z ETF musisz odjąć koszt zarządzania nim

Czy Ty też chcesz pomnażać pieniądze, jak to już robi

ponad 6000 polek – Mądrych Inwestorek?

Dołącz do bezpłatnego wideo kursu „Zostań Inwestorką”,

który odpowie Ci na wszystkie najważniejsze pytania!

Skąd te liczby?

Rozpisuję Ci je szczegółowo poniżej abyś sprawdziła sama jak to wygląda. Tam także wklejam Ci dowody – wykresy abyś zobaczyła i się sama przekonała.

Liczby nie kłamią.

Przeanalizujmy dokładniej możliwości, które masz.

OPCJA 1. Lokata bankowa. Tutaj to bank dyktuje oprocentowanie. Najwyższe oferowane obecnie, jakie znalazłam, to 7,5%, ale tylko na pół roku. Gdybyś chciała włożyć pieniądze na rok, to najwyższe oprocentowanie jakie możesz dostać to 5,7%.

Tylko, że inflacja w październiku wyniosła w Polsce 5%. To oficjalne dane, a nieoficjalnie pewnie jest jeszcze wyższa. Więc nawet zakładając te 5% inflacji, z lokaty zostanie Ci 5,7%-5%=0,7%. Po całym roku! Przecież to tyle, co nic. Nie uważasz, że szkoda czasu na otwieranie takiej lokaty?

Nawet gdybyś wzięła tę na pół roku za 7,5%, to pamiętaj, że często jest tak, że jeśli chcesz po skończonej lokacie otworzyć kolejną, nie masz takiej możliwości w tym samym banku, jeśli chcesz wykorzystać te same środki. Kolejna lokata jest często dla nowych środków. Tak banki zabezpieczają się przed tym, abyś za często z nimi nie zarabiała. Od tych 7,5% też trzeba odjąć inflację, która obniża wartość pieniądza co roku o te procenty. Zostanie Ci 2,5% zysku.

Ale to nie koniec, bo od zysków kapitałowych na lokacie zapłacisz 19% podatku. Bank od razu je pobierze.

No dobrze, ale policzmy to, aby było jasne, ile na takiej lokacie możesz zarobić.

Załóżmy, że inwestujesz 10 tys. zł na rok przy maksymalnym oprocentowaniu, jakie znalazłam na rok, czyli 5,7%.

10 tys. x 5,7% rocznie = 570 zł – 19% podatku od zysków = 461,70 zł zysku

Deal życia, co?

OPCJA 2. Konto oszczędnościowe. Przeanalizowałam w listopadzie oferty polskich banków i to, co dziś oferują to max 8%, ale są warunki. W jednym z banków możesz zainwestować max 25 tys. na 4 miesiące, w innym max 50 tys., ale pod warunkiem, że dodatkowo założysz konto i wykonasz 5 transakcji kartą w miesiącu. No i inflacja 5%, czyli realne oprocentowanie tego konta to zaledwie 3%.

10 tys. x 8% = 800 zł – 19% podatku od zysków = 648 zł zysku, przy założeniu, że spełniłaś pozostałe warunki określone przez bank

OPCJA 3. Obligacje. Skarb Państwa daje nam możliwość zakupu obligacji. Promowane są jako bezpieczna forma oszczędzania długoterminowego, także jako zabezpieczenie przyszłej emerytury.

Oprocentowanie obligacji zmienia się. Dziś możesz wybrać od 3- miesiecznych obligacji na 3%, roczne są z 5,75%, 3-letnie dają 5,95%, 10-letnie 6,55%. Są też opcje rodzinne, np. roczne z 6,8%. Niektóre z tych obligacji są indeksowane inflacją, tzn., że po pierwszym roku zarabiasz coś ekstra ponad inflację. I tak np. 10-letnie oferują 2% ponad inflację.

Ale są też 2 „ale”.

Od nich także zapłacisz 19% podatku od zysków. Chyba, że będziesz je trzymała do emerytury i dopiero wtedy wypłacisz, to wtedy tego podatku nie zapłacisz. (pytanie czy ufasz skarbowi państwa, że po tylu latach te pieniądze na Ciebie będą czekać?)

I drugie „ale”. Ja nigdy nie zakładałam konta do obligacji, bo dla mnie te kilka % zysku to zdecydowanie za mało. Moje ambicje są dużo większe. Ale znajoma opowiadała mi, że aby założyć konto, gdzie mogłaby takie obligacje kupować, musiała iść do jednego, konkretnego banku upoważnionego do sprzedaży polskich obligacji. Online nie mogła tego zrobić.

I w tym banku musiała wypełnić test wiedzy. To takie zabezpieczenie instytucji finansowych, aby sprawdzić, czy ludzie, którzy chcą inwestować swoje pieniądze, wiedzą, co robią. Ona ten test zdała, bo się na tym zna. Ale czy Ty masz taką wiedzę o obligacjach i innych instrumentach finansowych, aby przez niego przejść, siedząc obok pani z banku?

Załóżmy, że się przygotujesz i to konto otworzysz. Policzmy, ile na tym możesz zarobić.

Żeby dobrze nam się porównywało wyliczenia z lokatami i kontem oszczędnościowym, weźmy roczne obligacje, które dają 5,75%.

10 tys. x 5,75% = 575 zł – 19 % podatku = 465,75 zł zysku

OPCJA 4. ETF-y. Co jakieś czas jestem o nie pytana, czy warto, czy ja w nie inwestuję. Nie, nie inwestuję. Zdecydowanie bardziej wolę inwestować w konkretne biznesy, (bo akcje na giełdzie to biznesy), które spełniają moje kryteria.

Czym są ETF-y? To skrót od Exchange Traded Fund, czyli fundusz notowany na giełdzie. To taki koszyk zbierający np. akcje firm dobranych wg różnych kryteriów. To zarządzająca ETF-em firma decyduje, które spółki wejdą w skład tego ETF-a, a więc Ty nie masz tu nic do gadania. Możesz go tylko kupić, trzymać i sprzedać.

Ile można na ETF-ach zarobić? Tyle, ile zarobią akcje spółek, które są w tym ETF-ie minus koszty zarządzania ETF-em, jakie zapłacisz firmie, która nim zarządza w Twoim imieniu. Od tego trzeba jeszcze odjąć podatek od zysków, minus inflacja.

No ale ile na tym można zarobić? Mówi się, że średnio 5-10% rocznie. I tak, zdarzają się odstępstwa i to solidne od tej reguły. Są ETF-y, które w ostatnim roku zgarnęły dobrą kasę. Ale to można sprawdzić dopiero po fakcie. Gdy minął już rok i gdybyś rok wcześniej zainwestowała w dany ETF, to dziś miałabyś np. z 15% czy 20%. Ale patrząc wstecz, to wszyscy są mądrzy.

Przyjmijmy, że na ETF-ie zarobisz – niech będzie nawet ambitne 15% w rok.

10 tys. x 15% = 1500 zł – podatek 19% = 1215 zł zysku – koszty zarządzania ETF-em (one są różne, więc ich tu nie uwzględniam)

No tu już mamy kwotę czterocyfrową, pod warunkiem, że dobrze wybierzesz ETF i będzie miał dobry rok. Ale spójrz na to tak: 1215 zł to ok. 100 zł zysku miesięcznie. Sama oceń czy warto.

Jakie liczby wychodzą z inwestowania na giełdzie?

Sprawdźmy to!

OPCJA 5. Akcje spółek giełdowych. Według mnie najlepszą formą inwestowania jest kupowanie akcji świetnych spółek notowanych na amerykańskich giełdach. Dlaczego w USA? Bo to potężna maszynka do zarabiania pieniędzy. To tam znajdziesz akcje największych firm świata, jak Amazon, Google, McDonald’s, Starbucks, Mastercard, Apple czy Meta- właściciel Facebooka, Whatsappa i Instagrama.

Czy inwestowanie w tak potężne biznesy jest ryzykowne? A czy jest szansa, że jutro Amazon, który w 2023 r. zrobił 575 mld $ przychodu i jest na rynku od 1994 r. jutro upadnie? No raczej mało prawdopodobne 🙂

Czy w krótkim terminie akcje Amazona mogą zaliczyć korektę? Tak, mogą, ale długoterminowo idą wciąż w górę. Dlaczego? Ponieważ firma wciąż się rozwija, wdraża innowacyjne rozwiązania, szuka nowych sposobów dotarcia do klientów i nowych obszarów, gdzie mogłaby zarobić kolejne $.

Ale czy to oznacza, że możesz ot tak wejść dziś na giełdę i kupić sobie akcje tych gigantów, tylko dlatego, że są duzi, znani i działają na rynku od lat? Absolutnie nie, to byłoby nieodpowiedzialne. Trzeba wiedzieć, kiedy wejść i za ile kupić, bo wchodzimy wtedy, kiedy akcje są „na wyprzedaży”.

I m.in. tego uczę Mądre Inwestorki w moim programie. Podpowiadam, na co zwracać uwagę, jak ocenić, kiedy akcje danej firmy są tanie i warto je kupić, a kiedy są przewartościowane, czyli drogie i można rozważyć ich sprzedaż. Co więcej, podpowiadam, które firmy wg mnie są maszynkami do zarabiania pieniędzy i do jakiego poziomu muszą spaść ceny akcji, aby warto było je dodać do portfolio.

Ale przejdźmy do konkretów. Ile można na tych firmach zarobić. Wybrałam kilka takich, które na pewno znasz. (mam ich na liście dużo więcej)

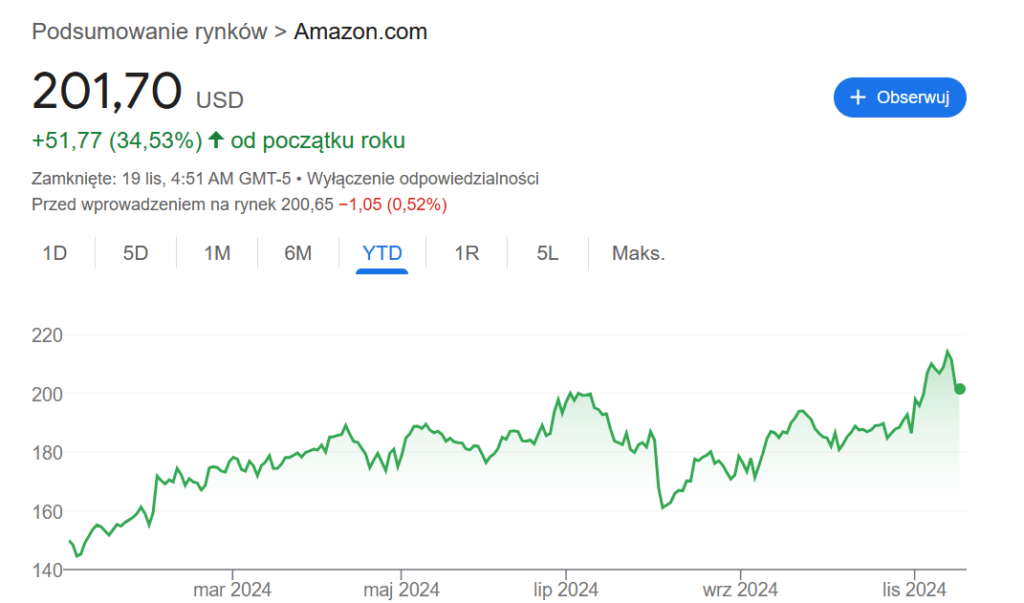

Gdybyś na początku stycznia 2024 kupiła za 10 tys. zł akcje np. Amazona, zarobiłabyś ok. 34% (ta liczba jest na wykresie poniżej na zielono).

Czyli miałabyś ekstra 3400 zł – podatek 19% = 2754 zł zysku + 10 tys., które zainwestowałaś.

Zobacz, to na wykresie poniżej.

źródła grafik: https://www.google.com/finance

Albo gdybyś kupiła Metę, czyli właściciela Facebooka, zyskałabyś ponad 60%, czyli zarobiłabyś 6000 zł – podatek 19% = 4860 zł zysku + 10 tys., które zainwestowałaś.

W rok kilka tysięcy zł zysku!

I jeszcze jeden przykład. Jedna z moich ulubionych firm. Jeśli jeszcze o niej nie słyszałaś, zaprzyjaźnij się z jej nazwą, bo ta firma to gwiazda amerykańskiej giełdy. To Nvidia, produkująca chipy, bez których nowoczesne technologie nie są w stanie istnieć. Od stycznia 2024 zyskali 190%!

10 tys. x 190% = 19 tys. – podatek 19% = 15 390 zł zysku + 10 tys., które zainwestowałaś.

Nie wierzysz? Zobacz na wykresie.

Czy Ty widzisz te liczby?

To zestawię Ci to jeszcze raz wszystkie wyniki razem, aby było lepiej widoczne.

Inwestujemy 10 tys. zł i sprawdzamy zysk po roku. Od każdej z zarobionej kwoty odejmujemy 19% podatku.

!WAŻNE – akcje Amazon, Meta, Nvidia kupione na początku stycznia 2024

* 15% zwrotu rocznego przy ETF to ambitny wynik. Średnio to 5-10%

** przy zysku z konta oszczędnościowego ważne jest to, że musisz spełnić wymagania banku

*** od zysku z ETF musisz odjąć koszt zarządzania nim

Co Twoim zdaniem przyniosło najlepsze zyski?

I tak, oczywiście to Ty decydujesz, co zrobisz ze swoimi pieniędzmi i życiem. I jasne, wiem, lokaty czy konto oszczędnościowe nie wymagają wysiłku i wiedzy, a przy akcjach trzeba się tego najpierw nauczyć, ale… jaki nasz wkład, takie i wyjęte zyski! Więc sama zdecyduj co ma dla Ciebie sens.

Przytoczę Ci na koniec historię, którą usłyszałam ostatnio od jednej z Mądrych Inwestorek. Ona prowadziła swój biznes, który świetnie działał, ale zajmował jej dużo czasu.

Podjęła decyzję, że nie chce już tyle pracować i chce poszukać innego sposobu na zarabianie dobrych pieniędzy. Postawiała na naukę giełdy i założyła, że nawet, gdyby miała się tego uczyć pomału przez 3 lata, bo prowadzi biznes i nie ma zbytnio czasu na giełdę, to po tych 3 latach będzie to umiała i będzie mogła żyć z giełdy.

Dalej prowadziła swój biznes i uczyła się giełdy, obracała pomału kasą na giełdzie. I co? Nauczyła się dużo szybciej niż zakładała! I dziś zarabia na giełdzie dobrą kasę. Biznes zamknęła. I może dziś z życia dużo bardziej korzystać.

Podsumuję to tak…

Żyjemy w czasach gdzie wszystko niestety staje się coraz droższe. I my po prostu musimy nauczyć się wyciskać z naszych pieniędzy maxa! Aby nie musieć tak ciężko pracować. Wybierz dla siebie rozwiązanie, które prawdziwe zyski Ci da! Które pomoże zbudować Ci konkretną kasę i po więcej wolności finansowej w życiu sięgnąć!

pozdrawiam serdecznie,

Ania Witowska – edukatorka finansowa i twórczyni programu Mądra Inwestorka, który pomaga kobietom budować niezależność finansową poprzez inwestowanie.

Foto: Karolina Grabowska pexel

1 komentarz. Dodaj komentarz

Świetne wyliczenia!😍Jestem pod wrażeniem. Nigdy tego tak nie wyliczałam, ale obserwując Anię, inwestując na giełdzie ( dzięki Mądrej Inwestorce- kursie Ani) jestem w 100% przekonana, że tak jest. Trzeba się zdecydować. To tak niewiele i aż tak wiele WARTO!!!